Com a neve em grande parte do norte, o recente fechamento do mercado começou a esfriar, e a nova pressão sobre as fábricas aumentou, fazendo com que os preços dessa rodada de reduções subissem gradualmente. A oferta dos estoques das empresas locais de distribuição aérea e de grande porte não parece dar ao mercado o incentivo necessário para subir, e a indústria a jusante mantém os preços baixos, levando o mercado a se aproximar do fundo do poço. Diante da fraca oferta e demanda, fábricas e comerciantes também começaram a negociar.

Até 19 de dezembro, as empresas nacionais de ureia, sob pressão para reduzir o preço de negociação, apresentaram reduções mais acentuadas no setor a jusante, o que levou os comerciantes a intensificarem os esforços de compra. Em Henan, o preço de transação nas fábricas ficou em torno de 2350-2380 yuans/ton, enquanto no mercado de Linyi, em torno de 2440-2450 yuans/ton. As transações regionais apresentaram sinais claros de melhora, com o surgimento gradual de um suporte mínimo de curto prazo. Será que o mercado conseguirá romper o gelo?

A oferta de vagas de estacionamento instaladas diminuiu e a demanda está estável.

Com a implementação gradual do plano de manutenção das principais empresas de gás, a tão esperada queda na produção da Nissan finalmente se concretizou. Em 19 de dezembro, a produção diária da indústria de ureia atingiu 161.800 toneladas, uma redução de 0,68 milhão de toneladas em relação ao dia útil anterior, mas um aumento de 14.800 toneladas em comparação com o mesmo período do ano passado. Embora a queda na oferta tenha aliviado a tensão do mercado em um curto período, não há um efeito significativo sobre o suporte aos preços neste momento. Primeiro, embora a oferta tenha diminuído, ela ainda se encontra em um nível elevado em comparação com o ano passado. Segundo, devido à divulgação antecipada da notícia sobre a manutenção das principais empresas de gás, o setor absorveu o crescimento positivo antecipadamente, portanto, o mercado ainda se mantém relativamente cauteloso. Embora as empresas de fertilizantes compostos estejam atualmente em plena temporada de produção, devido à redução de custos e à pressão por produção, algumas fábricas regionais de fertilizantes compostos começaram a adotar planos de paralisação. O reabastecimento gradual é baseado principalmente na necessidade, e o desempenho da demanda dificilmente sustentará a continuidade da alta dos preços.

Embora o estoque tenha se acumulado, a oferta à vista geral é controlável.

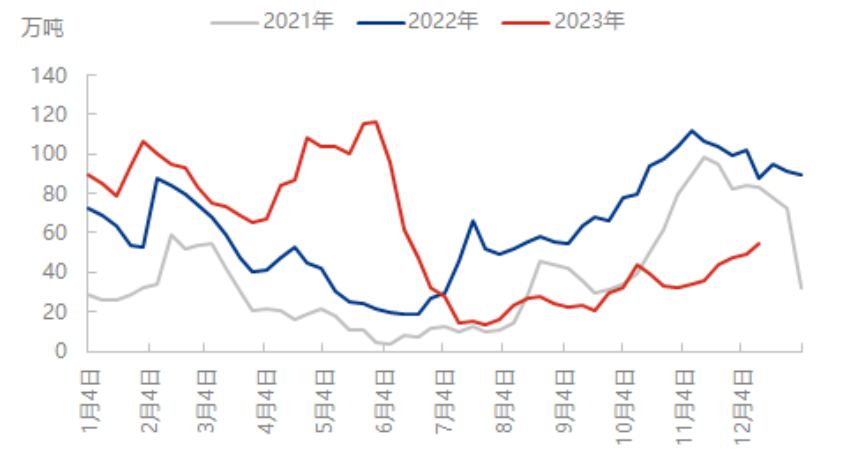

Os dados de estoque dos últimos períodos mostram que o estoque atual das empresas de ureia no mercado interno apresenta uma tendência de crescimento lento. No entanto, como os estoques a jusante e os estoques do setor privado são relativamente baixos, quando as fábricas reduzem os preços, a transferência de estoques começa a se acelerar. Por exemplo, essa onda de tendência de mercado, afetada pelas chuvas e nevascas dos dias anteriores, fez com que, na maioria das regiões do norte, o fluxo de mercadorias para as fábricas fosse insuficiente, resultando em um aumento nos estoques. Contudo, a forte queda nos preços atraiu mais compradores a jusante e aliviou, em certa medida, a pressão sobre o aumento dos estoques das fábricas. Atualmente, os estoques permanecem em um nível baixo em comparação com o mesmo período do ano passado.

De modo geral, embora a redução de preços tenha aumentado, o interesse de compra do setor também cresceu até certo ponto, mas a maioria dos preços de compra permanece baixa e a resistência aos preços elevados ainda persiste. No curto prazo, a pressão por novos pedidos de fábrica está aumentando e, embora a redução de preços seja limitada pelo desenvolvimento, o mercado não consegue manter esse ritmo, com alguns preços baixos subindo gradualmente. O mercado apresenta sinais de estagnação antes que haja boas notícias.

Data da publicação: 22 de dezembro de 2023