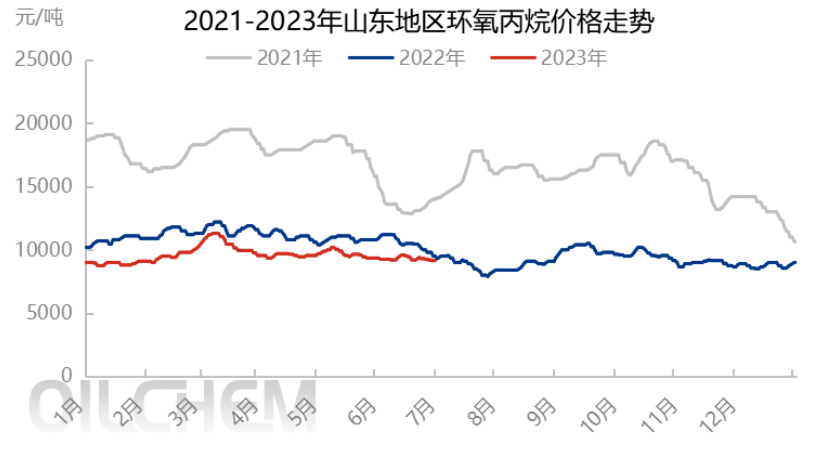

Antes e depois do Festival do Barco do Dragão, o mercado doméstico de óxido de propileno apresentou uma volatilidade estreita. Após um pequeno aumento nos estoques antes do festival, o mercado se estabilizou e a pressão diminuiu após o evento. No entanto, com a queda dos preços, alguns setores atingiram a linha de custo próxima ao mercado de suporte adequado, chegando recentemente a um impasse. A lógica de operação subsequente do mercado é de oferta e demanda, com compensação de custos, e após o impasse, espera-se que o mercado permaneça fraco.

I. O lado da oferta está estável e o mercado de expansão apresenta um cenário ligeiramente confortável.

Em meados de junho, com a retomada da operação normal dos equipamentos da Fase I de Zhenhai, e com a estabilização dos índices negativos da Jiahong New Materials e da Qixiang Tengda, a oferta de mercado aumentou gradualmente, atingindo o nível mais alto do ano. Em 29 de junho, a produção diária doméstica de óxido de propileno atingiu 12.800 toneladas, com uma taxa de utilização da capacidade de 74,67%, o que indica uma oferta de mercado confortável.

Durante o Festival do Barco do Dragão, o mercado apresentou negociações estáveis e com pouco volume. O lado da oferta exerceu alguma pressão sobre as fábricas produtoras, o que levou à queda dos preços, com a oferta chegando a 9.200 yuans/tonelada (cotação spot de Shandong) após o feriado. Houve uma recuperação geral nos embarques, reduzindo a pressão anterior sobre o mercado, mas apenas a Nissan conseguiu equilibrar o mercado, com alguma absorção de estoques menores, sem um impulso de alta claro, mantendo o mercado em impasse.

Na sequência, espera-se que a unidade de HPPO de 150.000 toneladas/ano da Taixing Yida e a unidade de PO/SM da Fase 2 da Wanhua, com capacidade de 300.000 toneladas/ano, reiniciem suas operações no início de julho. A unidade de PO/SM da Zhejiang Petrochemical, com capacidade de 270.000 toneladas/ano, encontra-se atualmente em fase de comissionamento com carga reduzida e a previsão é de que entre em operação no início do mês, com aumento da produção de castanha de caju tanto no norte quanto no sul do país. A redução de apenas 300.000 toneladas/ano na produção da Jincheng Petrochemical, com possibilidade de retomada ou paralisação das atividades, é um fator importante. No geral, a produção ainda é predominantemente incremental, e a oferta apresenta dificuldades para ser sustentada.

II. Transformar a linha de custo de recuperação do preço da matéria-prima em uma linha de defesa de preços.

Em termos de custo e lucro, durante o feriado do Festival do Barco do Dragão, o preço da matéria-prima propileno e do cloro líquido aumentou, especialmente o preço do cloro líquido, que passou de negativo para positivo, elevando significativamente o custo. Durante o feriado do Festival do Barco do Dragão, o preço do peróxido de hidrogênio voltou a ultrapassar 8.000 yuans/tonelada pela primeira vez. Ao mesmo tempo, do ponto de vista do processo de HPPO (peróxido de hidrogênio de alta pressão), o preço do peróxido de hidrogênio aumentou ligeiramente, com o custo teórico entre 9.000 e 9.200 yuans/tonelada. O aumento da pressão sobre os custos dos equipamentos de HPPO também favoreceu, em certa medida, a mentalidade do mercado. Alguns fornecedores da cadeia de valor, atentos aos preços do CIC (cloreto de cálcio), realizaram compras moderadas, o que levou a um impasse temporário no mercado em torno de 9.200 yuans/tonelada após o feriado.

Na sequência, o preço do propileno pode apresentar uma ligeira queda, e o preço do cloro líquido e do peróxido de hidrogênio deve se consolidar, embora o custo possa servir como uma linha de defesa para desempenhar um certo papel de suporte no preço, o impacto dos fundamentos de oferta e demanda é relativamente maior.

III. Compras a jusante dispersas e espera cautelosa

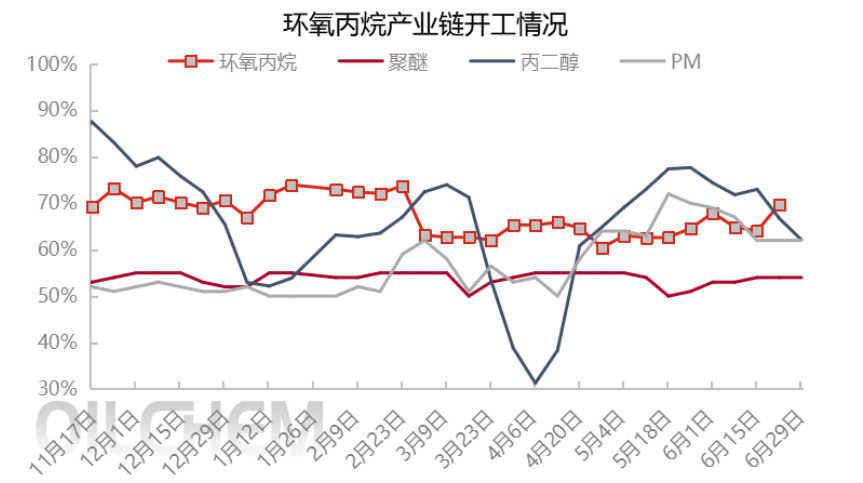

Do ponto de vista da demanda a jusante, as compras estão relativamente dispersas ao longo do mês, e o sentimento pessimista inicial ainda predomina, com os terminais a jusante demonstrando pouca intenção de estocar. Ocasionalmente, manutenções não programadas de equipamentos durante o mês causam uma leve escassez no mercado à vista, resultando em compras pequenas e insuficientes para sustentar o mercado. A rentabilidade das indústrias de propilenoglicol e éter alcoólico, que atuam como segundo segmento a jusante, é baixa, assim como a taxa de utilização da capacidade instalada, o que limita o suporte ao mercado de ciclopropileno.

O mês de julho seguinte ainda é considerado baixa temporada para o setor a jusante, e, juntamente com a expectativa de crescimento na oferta de dispositivos, o sentimento no setor a jusante é pessimista, com compras cautelosas em curso, o que deve oferecer suporte limitado ao mercado.

IV. Espera-se que permaneça fraco após o impasse.

Conclusão (curto prazo):A oferta e a demanda no mercado de ciclos estão em um equilíbrio delicado, e por enquanto enfrentam um dilema, mas na próxima semana, com o aumento de alguns dispositivos no início do mês, pode haver uma leve queda.

Conclusão (médio e longo prazo):Em julho, o aumento da oferta é evidente, o suporte da baixa temporada a jusante é limitado, com o padrão de oferta e demanda tornando-se cada vez mais abundante, o primeiro custo ou impacto é limitado, o preço de mercado ainda deve cair principalmente em uma faixa estreita, com tendência de queda, mas o custo do método de clorol como segunda linha de defesa deve dar algum suporte ao mercado, e a queda é mais limitada. Espera-se que o preço do ciclopropil flutue dentro da faixa do custo do HPPO e do custo do clorol, mas é necessário prestar atenção às flutuações inesperadas da superfície do dispositivo e ao impacto da limitação de potência em altas temperaturas no verão. A lógica de operação de preços do ciclopropil ainda se baseia na oferta e demanda, complementada pelo custo.

Aviso de risco: incerteza quanto ao tempo incremental de implantação do dispositivo; pressão de custos após o entusiasmo da empresa em iniciar o projeto; impacto no consumo real do lado da demanda.

Data da publicação: 03/07/2023