Introdução: Após a entrada em vigor da baixa temporada da cadeia produtiva do óxido de propileno em novembro, o lado da oferta ainda apresenta alguma sustentação e dinâmica negativa, enquanto o desempenho da demanda é fraco. Após o bloqueio da transmissão descendente, a pressão sobre o mercado de matéria-prima aumenta gradualmente, resultando em um impasse no mercado. Neste fim de semana, os preços spot de fábrica em Shandong caíram novamente para a marca de 9.000 yuans/tonelada; após atingir esse preço, espera-se uma desaceleração temporária nas compras subsequentes a jusante.

Primeiramente, observe a dinâmica do dispositivo HPPO com flutuação estreita no lado da oferta.

A oferta foi interrompida devido à taxa de utilização da capacidade atual, que se mantém em torno de 65%. Os terminais de armazenamento de Yida e Jincheng não foram reabertos, a Fase II da China Sea Shell continua em manutenção, e os terminais de North Jinling e Huatai também estão em manutenção. No entanto, durante esse período, houve um aumento na venda de estoques, o que não afetou o efeito de redução da oferta. Além disso, o atraso nos embarques gerou uma pressão considerável sobre os fornecedores nas fábricas. Recentemente, os preços apresentaram uma leve queda.

Acompanhamento: a Jinling reinicia e se recupera neste fim de semana, espera-se que o restante da contração se complete. O mercado doméstico de óxido de propileno possui oferta abundante, portanto, a contração de uma única unidade ou de pequena escala tem impacto limitado. No entanto, a pressão sobre os custos de duas unidades de grande escala de HPPO, juntamente com a disponibilidade de matérias-primas e o impacto do Canal do Panamá, gera preocupação sobre se a produção será interrompida em dezembro ou se terá algum impacto no mercado.

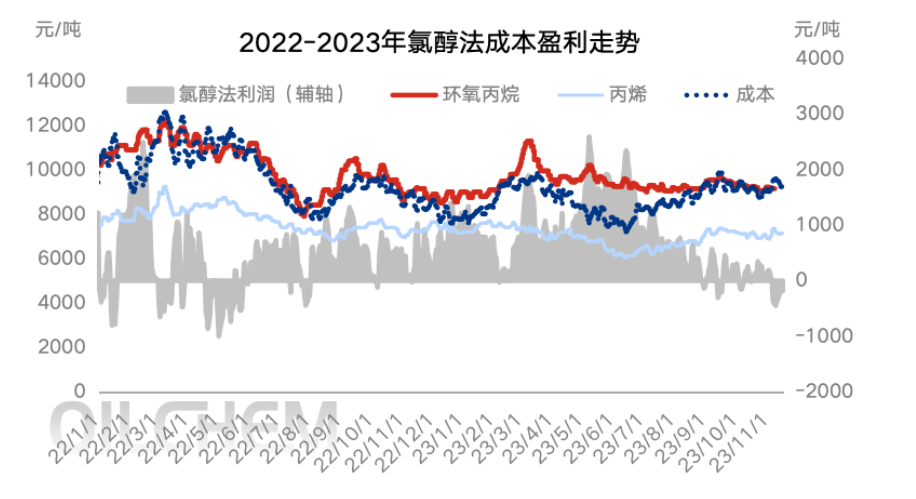

Em segundo lugar, o lado dos custos continua forte. Cada processo está sob pressão.

Do ponto de vista dos custos, o preço da matéria-prima propileno tem flutuado recentemente em torno de 7.000 yuans/tonelada. Embora o preço do cloro líquido tenha caído desde o início do mês, ainda consegue manter uma margem de lucro de 300 a 400 yuans/tonelada, o que mantém o custo geral em um patamar aceitável. Contudo, apesar da pressão sobre o processo atual, a fragilidade da disponibilidade de matérias-primas está contribuindo para um suporte de mercado menor do que o observado anteriormente, quando o propileno e o cloro líquido apresentavam forte alta.

Acompanhando o cenário, o preço do propileno caiu durante o fim de semana, o cloro líquido parece estar temporariamente estável, após o preço atual do ciclopropileno atingir a marca de 9000 yuans/tonelada, os fornecedores estão avaliando os custos, realizando compras moderadas e acompanhando o mercado, mas resta aguardar o retorno dos pedidos finais para saber se essa tendência pode continuar, enquanto se mantém atento ao custo do processo HPPO em relação ao preço do propileno.

Terceiro, o lado da demanda do mercado, que está comprando a frio, só precisa dar seguimento.

Em termos de demanda a jusante, o frio generalizado de novembro continuou a afetar o mercado. A indústria de poliéter, em comparação com os setores de ouro e prata, apresentou uma queda significativa nos novos pedidos. Esta semana, o mercado inverteu sua tendência, com flutuações limitadas no custo da matéria-prima (ciclopropileno), mas o feedback dos clientes finais é insuficiente. A indústria de poliéter também está sujeita às limitações do sistema, com algumas fábricas possuindo altos estoques de produtos acabados e comprando ciclopropileno apenas para manter a produção normal, o que dificulta a obtenção de volumes efetivos. Do ponto de vista do restante da indústria, diante do atual cenário de baixa lucratividade e prejuízos na produção de propilenoglicol, com múltiplas fábricas paradas e em manutenção, as compras nas fábricas de produção são mais limitadas e o ritmo de produção é lento, dificultando o suporte ao ciclopropileno.

O feedback da demanda fora de temporada é limitado, a volatilidade atual do preço de mercado do CIC diminuiu, os pontos de compra estão dispersos, mas o risco de atingir a marca de 9.000 yuans/tonelada é relativamente baixo, e há um acompanhamento mais moderado.

Quarto, o fim da consolidação da baixa temporada reduz as flutuações de preço.

Conclusão (curto prazo): Após o mercado retornar ao patamar inicial, a demanda a jusante deverá aumentar as compras durante o fim de semana, mas nesse período, o feedback do consumidor final será difícil, e o mercado precisará aguardar novos pedidos a jusante na segunda-feira, após uma desaceleração de curto prazo.

Conclusão (médio e longo prazo): De novembro a dezembro, no final do ano, espera-se que a oferta e a demanda do mercado continuem a flutuar em uma faixa estreita. O suporte oportuno aos custos garantirá a estabilidade do mercado, e prevê-se que o preço do cyC se mantenha na faixa de 8.900 a 9.300 yuans/ton. No entanto, é necessário estar atento a possíveis paralisações e quedas na produção de grandes empresas devido à pressão dos custos. Além disso, é importante acompanhar o progresso da produção de novas empresas, como Ruiheng New Materials (Sinochem Yangnong), Wanhua Chemical, Lihua Yiweiyuan e Sinochem Tianchen.

Aviso de risco: incerteza quanto ao tempo incremental de implantação do dispositivo; pressão de custos após o entusiasmo da empresa em iniciar o projeto; impacto no consumo real do lado da demanda.

Data da publicação: 21/11/2023