Este mês, o mercado de polipropileno, com a introdução de diversas políticas, apresentou uma ressonância positiva, com o índice de preços à vista impulsionando o mercado e a oferta e demanda de curto prazo estreitando ligeiramente o suporte para uma recuperação. No entanto, o preço à vista apresentou um aumento generalizado. Do lado da demanda, apesar da divulgação de dados macroeconômicos positivos, a recuperação real da demanda ainda precisa de mais tempo para ser observada. A demanda atual está fora de temporada, portanto, não é fácil ser excessivamente otimista no curto prazo. Embora haja suporte no índice de preços à vista, a tendência mensal não mudou muito. A sustentabilidade e a magnitude da alta provocada pela melhora na demanda são relativamente limitadas. Portanto, a recuperação do PP no curto prazo deve ser encarada com cautela, e a perspectiva de baixa se mantém após a recuperação.

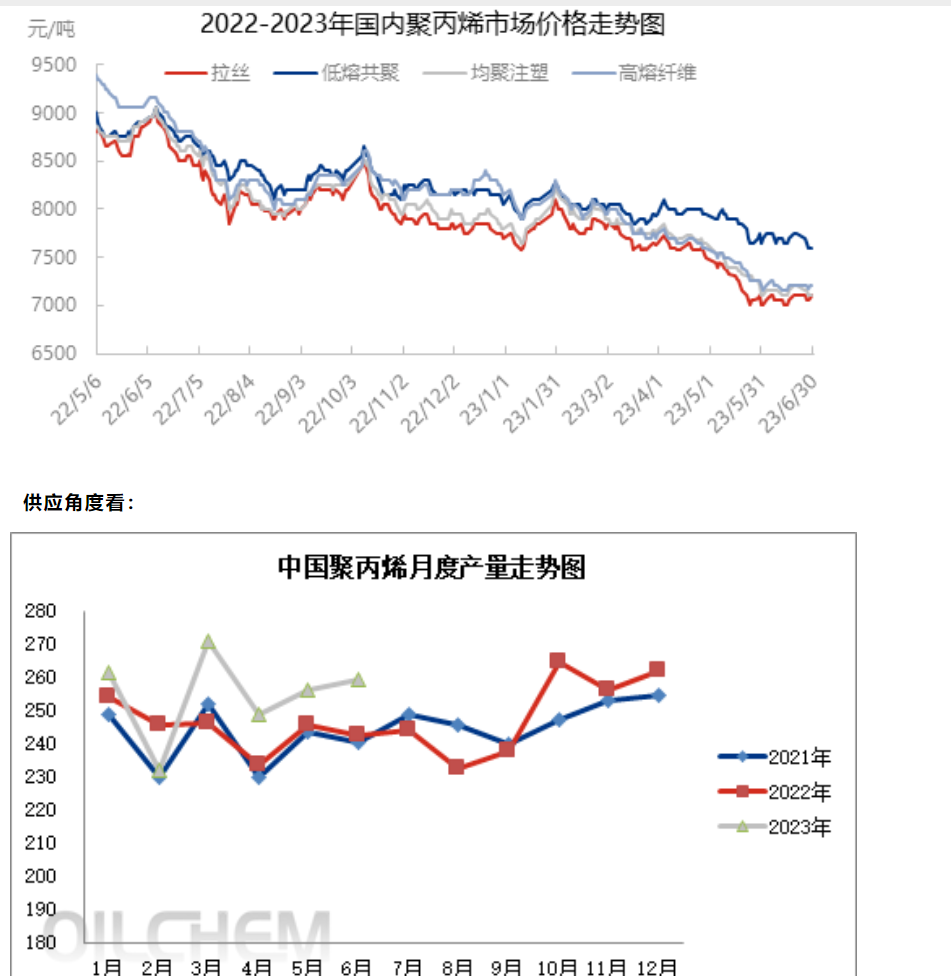

Em junho, a produção total de polipropileno na China foi de 2.603.800 toneladas, um aumento de 43.100 toneladas em comparação com maio, representando um crescimento de 1,68% em relação ao mês anterior e de 7,40% em relação ao ano anterior. Durante o mês, a segunda fase da gigantesca fábrica de Zhengyuan iniciou oficialmente a produção em massa, enquanto a Donghua Maoming continuou com os testes adiados. A unidade de produção de polipropileno da Anqing Petrochemical, com capacidade de 300.000 toneladas/ano, realizou seu teste de comissionamento no dia 22 e está oficialmente comercializada desde julho. Com a retomada das atividades econômicas de algumas unidades, a produção das unidades em manutenção foi reiniciada gradualmente, e a oferta no mercado apresentou um leve aumento em relação a maio.

Em julho, os equipamentos com manutenção programada incluem a primeira linha de produção da Zhongke Refining and Chemical, a Donghua Energy (Zhangjiagang), entre outros, e os equipamentos com manutenção programada incluem a Daqing Petrochemical, a segunda linha de produção da Luoyang Petrochemical, a Refinaria de Yan'an, a Shanghai Secco, a Daqing Hading, a segunda linha de produção da Daqing Refining and Chemical, entre outros. Julho é a temporada tradicional de consumo de polipropileno, e o mercado atual de polipropileno é sustentado pelo cenário macroeconômico, com os preços do polipropileno em alta, as margens de lucro das empresas produtoras em expansão e a menor propensão a realizar revisões. Portanto, espera-se que as perdas com manutenção de equipamentos de polipropileno no mercado interno diminuam em julho. Atenção especial deve ser dada aos equipamentos com paradas temporárias para manutenção.

Atualmente, o setor a jusante ainda se encontra na baixa temporada, a continuidade da demanda não é boa e o fornecimento de produtos acabados é difícil de manter. O baixo nível atual de estoque de matéria-prima e a especulação imobiliária de curto prazo devem dar suporte à demanda futura. Com a chegada de julho, período que antecede o pico da temporada, espera-se uma melhora no mercado. O segundo semestre do ano pertence à fase ativa de consumo, com forte demanda interna e de exportação de automóveis e eletrodomésticos, o que deve sustentar a demanda por copolimerização de alta fusão no curto prazo. O impacto na base de preços da copolimerização de alta fusão é significativo, exigindo atenção às mudanças nos pedidos.

Em julho, a recente recuperação dos lucros das empresas de produção, a aceleração da probabilidade de novos equipamentos, a baixa manutenção dos equipamentos em estoque e o aumento gradual da pressão sobre a oferta. No âmbito das políticas, o setor imobiliário continua a apresentar notícias vagas sobre estímulos, sobrepostas a novas notícias sobre cortes nas taxas de juros. Diante dos fracos dados econômicos, a atuação das políticas deverá oferecer um certo suporte aos preços no curto prazo. Considerando os fundamentos do mercado imobiliário, a fragilidade da realidade limita o espaço para alta dos preços e leva à persistência de choques no curto prazo. No médio prazo, o mercado ainda precisa de preços mais baixos para equilibrar a contradição entre a nova capacidade instalada e a fraca demanda, o que explica a volatilidade contínua no curto prazo.

Joyce

MIT-IVY INDUSTRY Co.,Ltd.

Xuzhou, Jiangsu, China

Telefone/WhatsApp: +86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Data da publicação: 07/07/2023