1. Análise da produção de benzeno bruto no primeiro semestre do ano

Em 2020, a redução concentrada da capacidade produtiva chegou ao fim, e a capacidade de coqueificação manteve uma tendência de crescimento líquido desde 2021. Houve uma redução líquida de 25 milhões de toneladas de capacidade de coqueificação em 2020, um aumento líquido de 26 milhões de toneladas em 2021 e um aumento líquido de cerca de 25,5 milhões de toneladas em 2022. Em 2023, devido ao impacto dos lucros da coqueificação e da demanda a jusante, o início das operações de algumas novas unidades de produção de coque foi adiado. Até 30 de junho de 2023, 15,78 milhões de toneladas de capacidade de produção de coque foram eliminadas e 15,58 milhões de toneladas foram adicionadas, resultando em uma eliminação líquida de 200.000 toneladas. A expectativa é de que, em 2023, 48,38 milhões de toneladas de capacidade de produção de coque sejam eliminadas, com um aumento de 42,27 milhões de toneladas e uma eliminação líquida de 6,11 milhões de toneladas. A capacidade de produção no primeiro semestre de 2023 sofreu poucas alterações em relação ao ano anterior.

Tabela comparativa das variações na produção/inicialização de benzeno bruto no primeiro semestre de 2022. Unidade: toneladas, %, percentual.

No primeiro semestre de 2023, a produção de benzeno bruto em unidades de coqueificação na China foi de 2,435 milhões de toneladas, um aumento de 2,68% em relação ao ano anterior. A taxa média de utilização da capacidade no primeiro semestre foi de 73,51%, uma queda de 2,77% em relação ao ano anterior. A eliminação líquida da capacidade de coqueificação no primeiro semestre de 2023 foi de 200.000 toneladas, e a capacidade de produção total não apresentou grandes variações em comparação com o primeiro semestre do ano anterior. Contudo, no primeiro semestre, devido aos impactos nos lucros da coqueificação e na demanda a jusante, as empresas de coqueificação não conseguiram operar em plena capacidade, resultando em uma queda na utilização da capacidade, embora o mercado tenha começado a se tornar significativamente regional. A principal área de produção de carvão coqueificável concentra-se no norte da China. Em Shanxi, o controle de custos das empresas de coqueificação é relativamente mais fácil em comparação com outras regiões. Na primeira metade do norte e no leste da China, a taxa de operação não apresentou mudanças significativas, mas a região noroeste enfrenta sérias restrições de produção. Assim, embora a taxa de utilização da capacidade tenha diminuído, o principal motivo para o aumento foi a produção de benzeno bruto. No entanto, atualmente, a oferta de benzeno bruto ainda é restrita.

2. Análise do consumo de benzeno bruto no primeiro semestre do ano

Estatísticas de consumo das empresas de hidrogenação de benzeno no primeiro semestre de 2023. Unidade: dez mil toneladas.

Hidrogenação de benzeno no primeiro semestre de 2023 - Tabela de capacidade de produção nova/reiniciada - Unidade: 10.000 toneladas/ano

No primeiro semestre de 2023, o consumo de matéria-prima da unidade de hidrogenação de benzeno foi de 2.802.600 toneladas, um aumento de 9,11%. O valor mais alto foi registrado em maio, com um consumo mensal de 50,25 milhões de toneladas. Essa mesma taxa de operação também levou ao aumento do preço do benzeno bruto, que atingiu seu pico no primeiro semestre do ano em abril. O principal motivo foi o aumento do lucro, que impulsionou o aumento da taxa de operação das empresas de hidrogenação de benzeno. Além disso, houve a injeção de recursos para a reativação de duas unidades que estavam paralisadas há muito tempo, e a entrada em operação da Fase II da planta de Xuyang, em Tangshan. O aumento no consumo de benzeno bruto também contribuiu para a sustentação do preço do produto.

3. Análise de importação de benzeno bruto

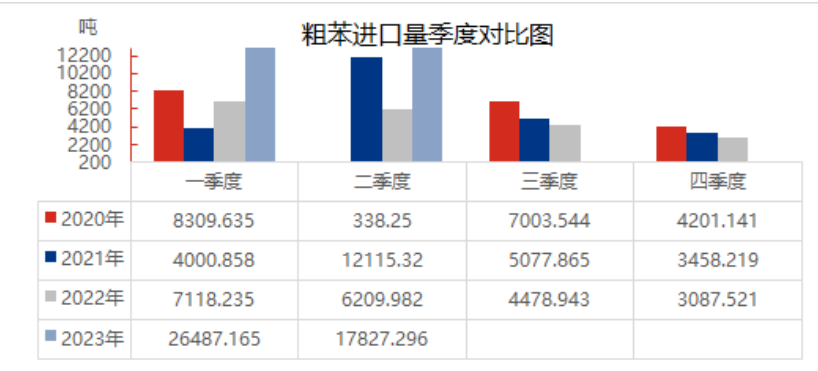

Dados de importação de benzeno bruto no primeiro semestre de 2023

No primeiro semestre de 2023, as importações chinesas de benzeno bruto aumentaram significativamente, registrando um crescimento de 232,49% em comparação com o ano anterior. Durante esse período, o mercado interno de benzeno bruto enfrentou escassez de oferta, com muitas empresas de coque operando no limite da rentabilidade, baixo nível de atividade e produção reduzida. A manutenção e a retomada das operações de unidades de hidrogenação de benzeno impulsionaram a demanda, aumentando significativamente o número de empresas que utilizam o produto. Com a demanda forte, a oferta interna de benzeno bruto permanece restrita, e a suplementação com importações aliviou ligeiramente a pressão da escassez. Além disso, no primeiro semestre, além do Vietnã, Índia, Indonésia e Omã, as importações chinesas de benzeno bruto totalizaram 26.992,904 toneladas desde fevereiro, mas o consumo não se refletiu nas empresas de hidrogenação. Excluindo as importações de Omã, as importações domésticas de benzeno bruto no primeiro semestre do ano aumentaram 29,96% em comparação com o mesmo período do ano passado.

4. Análise do equilíbrio entre oferta e demanda de benzeno bruto

Limitada por fatores de lucro e ambientais, a produção de benzeno bruto é restrita. Embora as importações tenham aumentado, a oferta total ainda é inferior ao consumo. No primeiro semestre, impulsionada pela melhora nos lucros das empresas de hidrogenação de benzeno, algumas unidades fechadas retomaram suas atividades e novos projetos entraram em operação, elevando o consumo de benzeno bruto. A diferença entre oferta e demanda no primeiro semestre foi de -323.300 toneladas, mantendo a escassez de benzeno bruto.

Joyce

MIT-IVY INDUSTRY Co.,Ltd.

Xuzhou, Jiangsu, China

Telefone/WhatsApp: +86 19961957599

Email : joyce@mit-ivy.com http://www.mit-ivy.com

Data da publicação: 05/07/2023